Lo Studio è stato incaricato di impugnare il provvedimento con cui l’Agenzia delle Dogane ha negato l’abbuono del pagamento delle accise dovute su una partita di merce rubata. L’Agenzia delle Dogane ne ha infatti richiesto il pagamento, ritenendo che l’accisa diventi esigibile anche in caso di furto di merci detenute in regime di deposito doganale….

La solvibilità finanziaria dello spedizioniere, operatore economico autorizzato (AEO), necessaria per mantenere l’esonero dall’obbligo di prestare cauzione per i diritti doganali gravanti sulle merci oggetto delle operazioni doganali, non viene meno in caso di mancato pagamento spontaneo dei maggiori tributi, dovuti in solido con l’importatore. L’Agenzia delle Dogane riteneva essere venuto meno tale requisito per…

L’Agenzia delle Dogane di Trieste ha contestato a dei clienti dello studio (importatore e spedizioniere in rappresentanza indiretta) l’inapplicabilità dell’aliquota ridotta del dazio antidumping, in quanto la dichiarazione sulla fattura cha accompagnava l’importazione -pur riportando tutti gli altri dati richiesti dall’Allegato II del Reg. UE 412/2013- non presentava né la data (essendo presente la sola data…

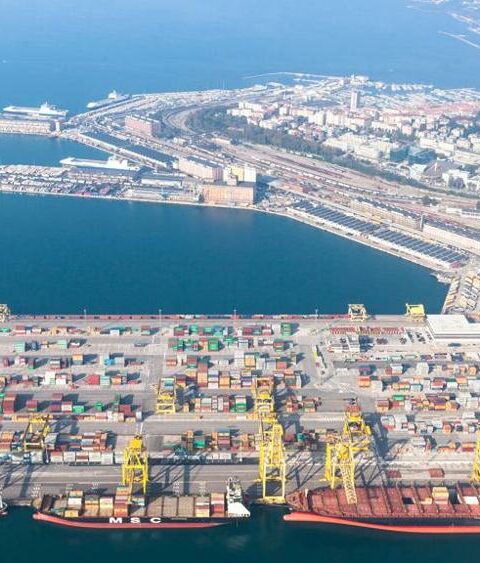

Con sentenza recentemente passata in giudicato, la Commissione Tributaria Regionale per il Friuli Venezia Giulia ha ulteriormente confermato la perdurante vigenza della normativa speciale che disciplina le zone franche del porto di Trieste e che è destinata a prevalere sulla normativa nazionale successivamente intervenuta. Nella citata sentenza si ribadisce che il Porto Franco di Trieste…

Il 27 giugno il Ministro delle Infrastrutture e dei Trasporti, il Presidente della Regione Friuli Venezia Giulia e il Presidente dell’Autorità di sistema portuale dell’Adriatico orientale hanno annunciato l’adozione del decreto attuativo del Porto Franco di Trieste. Il Decreto conferma le peculiarità del Porto di Trieste, unica zona franca extra-doganale in Europa che trae la propria…

Lo Studio ha assistito uno spedizioniere doganale, che ha agito in rappresentanza indiretta, nell’impugnazione di un avviso di accertamento avente ad oggetto il recupero a tassazione di dazi doganali. L’Agenzia delle Dogane, infatti, aveva riscontrato l’insussistenza dei requisiti previsti per poter fruire delle agevolazioni daziarie, in quanto le merci importate erano munite di certificati di…

Lo Studio di Trieste ha ottenuto un provvedimento, concesso inaudita altera parte dal Tribunale giuliano, con il quale si è autorizzato il sequestro conservativo di commodities e di qualsivoglia bene mobile, immobile e credito di una società straniera. Quest’ultima, in particolare, ha stoccato, in regime di sospensione del pagamento delle accise, delle commodities presso il…

Cautele in materia di importazione di merce in regime di sospetta contraffazione. Se la materia doganale è già di per sè complessa, è agevole immaginare come lo diventi ancor di più laddove riguardi transito di merci coperte da brevetto industria-le. Proprio tale specifico aspetto è stato di recente trattato dallo Studio in un caso di…

Le principali fonti normative che disciplinano il sistema ed i regimi doganali della Federazione Russa sono il Codice Doganale (Таможенный Кодекс Российской Федерации), la Legge Sulla tariffa doganale e le successive modifiche, nonché la ricca produzione legislativa in merito alla certificazione della qualità dei prodotti. Il Codice Doganale della Federazione Russa è contenuto nella Legge…

Con sentenza del 19 maggio scorso il Tribunale di Trieste ha respinto le domande di una casa di spedizioni che pretendeva, seppur incaricata da altro spedizioniere, la rifusione dell’IVA all’importazione da parte della società importatrice delle merci. Nel caso di specie la società importatrice aveva incaricato la casa di spedizioni Alfa di curare le operazioni…